Dubai Direkt Fonds GmbH & Co. KG i.L.

Dubai Direkt Fonds GmbH & Co. KG i.L., c/o Liquidator Dr. Julius F. Reiter, Benrather Schlossallee 101, 40597 Düsseldorf

Fon: 0211 - 836 805 70, Fax: 0211 - 836 805 78, liquidator@ddf-liquidationsverfahren.de, www.ddf-liquidationsverfahren.de

Fon: 0211 - 836 805 70, Fax: 0211 - 836 805 78, liquidator@ddf-liquidationsverfahren.de, www.ddf-liquidationsverfahren.de

Menü

Akuelles

Sachstandsbericht November 2021

Sehr geehrte Anlegerinnen und Anleger,

im Anschluss an meinen Bericht von März 2018 möchte ich Sie im Folgenden über die Entwicklung des Liquidationsverfahrens informieren.

I. Wohnungsverkäufe in Dubai

Wie im Sachstandsbericht aus März 2018 beschrieben konnte zu jeder Wohnung, die sich im Portfolio des Fonds befand, ein Kaufvertrag geschlossen werden. Aufgrund der damaligen Marktlage war mit den Käufern vereinbart worden, dass die Zahlung des Kaufpreises erst bei Weiterverkaufsmöglichkeit fällig wurde. Aufgrund der fortschreitenden Verschlechterung am Immobilienmarkt in Dubai sowie der in 2020 aufkommenden Corona-Krise mit der Absage der Weltausstellung 2020 als Folge, hatten die Käufer ein verstärktes Interesse, sich von den ursprünglich geschlossenen Kaufverträgen zu lösen. Neue Käufer zu annähernd ähnlichen Verkaufspreisen waren wegen der bereits stark gesunkenen Marktpreise nicht zu finden. Die beauftragten Makler errechneten einen möglichen Verlust von 25-35% bei Auflösung der Kaufverträge, jedoch ohne die Garantie für einen anderweitigen Verkauf zu haben. Deshalb hat der Fonds an den ursprünglichen Kaufverträgen festgehalten. Um den Käufern keinen Ansatzpunkt und keine Möglichkeit zu geben sich von den Kaufverträgen zu lösen, wurde von den ursprünglichen Vertragsbedingungen nicht mehr abgewichen. Die Kaufpreiszahlungen erfolgten schließlich Ende 2020.

II. Abschlussrechnung und Ausblick

Eine vorläufig erstellte Abschlussrechnung ergibt, dass nur im Falle eines positiven Ausgangs des Steuerverfahrens (siehe unten) mit einer geringen Restquote für die Anleger gerechnet werden kann. Das Fondsvermögen wird durch offene Verbindlichkeiten (laufende Kosten in Dubai und Deutschland, Abwicklungs- und Betreuungskosten etc.) nahezu vollständig aufgezehrt. Ich habe Ihnen daher leider mitzuteilen, dass es womöglich zu keiner weiteren Auszahlung, die über die bereits erhaltenen 54,3 % Ihres eingesetzten Kapitals hinausgeht, kommen wird.

In 2016 stand es jedem Anleger grundsätzlich frei, für eine Gesamtquote von 61,0% (d.h. gegen eine weitere Abschlagszahlung von 6,7 %) des eingesetzten Kapitals aus dem Fonds auszutreten. Bereits im Sachstandsbericht aus Juni 2016 hatte ich Ihnen von der Abwärtsbewegung am Immobilienmarkt in Dubai berichtet. Die Aussicht bestand damals darin, dass sich der Markt, wie es in den Jahren 2009 bis 2012 der Fall war, noch einmal erholt. Bedauerlicherweise war dies jedoch nicht der Fall. Im Gegenteil, die negative Entwicklung des Immobilienmarktes in Dubai setzte sich weiter fort. Im selben Bericht hatte ich darauf hingewiesen, dass bei einem Verbleib im Fonds die Gefahr bestehe, dass den verbleibenden Anlegern eine geringere Gesamtrückflussquote drohen könne.

Aktuell verfügt der Fonds im Rahmen der Abwicklung noch über eine Vermögensposition, die bislang das Liquidationsverfahren in die Länge gezogen hat und zurzeit eine formale Beendigung der Liquidation verhindert.

So hatte die Finanzverwaltung nach Durchführung einer Betriebsprüfung die Auffassung vertreten, der Fonds unterliege zu Beginn in Deutschland der Gewerbesteuer und bestimmte Aufwendungen zu Beginn des Fonds seien nicht als gewinnmindernde Betriebsausgaben abzuziehen. Darüber besteht zwischen der Finanzverwaltung und dem Fonds ein Rechtsstreit, der aktuell noch im Klageverfahren vor dem Finanzgericht anhängig ist. Dazu waren Rücklagen in Höhe von EUR 500.000 gebildet worden. Da zwischenzeitlich durch das Finanzamt keine weitere Aussetzung der sofortigen Vollziehung erreicht werden konnte, wurden im Jahr 2019 gemäß erneuter Zahlungsaufforderung des zuständigen Finanzamts Gewerbesteuern in Höhe von EUR 501.155,37 bezahlt. Im Falle eines positiven Ausgangs der gerichtlichen Auseinandersetzung wäre eine Rückzahlung des vorgenannten Betrags an den Fonds fällig. Dieser Betrag würde dann in der Schlussrechnung berücksichtigt und könnte für die Verteilung zur Verfügung stehen. Ein Gerichtstermin hat jedoch noch nicht stattgefunden und verhindert eine Beendigung der Liquidation.

Wie oben bereits geschildert ergibt eine vorläufig erstellte Abschlussrechnung, dass das Fondsvermögen durch offene Verbindlichkeiten nahezu vollständig aufgezehrt wird. Mit den Kostengläubigern des Fonds habe ich u.a. Stundungsvereinbarungen geschlossen, da diese derzeit nicht vollständig bezahlt werden können. Kostenauslösende Maßnahmen wurden ohnehin auf ein Minimum zurückgefahren. Die Verbindlichkeiten, die den Vermögenspositionen gegenüberstehen, lassen wie erwähnt eine signifikante Schlusszahlung an die Anleger nicht zu. Nur in dem Falle, dass der Fonds aus dem vorgenannten Steuerverfahren eine Rückzahlung erhält, wäre eine geringe Schlusszahlung für die Anleger denkbar.

Ich bedauere, Ihnen keine günstigeren Nachrichten übermitteln zu können. Gleichwohl bleibt es dabei, dass angesichts der schwierigen wirtschaftlichen Lage, der unterdurchschnittlichen Bauqualität der Fondsimmobilien, der Anfangskosten der Initiatoren, der Weich- und Vertriebskosten, der Kosten der vorherigen Liquidation sowie dem behördlichen Aufwand vor Ort in Dubai auch eine Gesamtrückflussquote von 54,3 % – unter Berücksichtigung, dass es sich hier um die Liquidation eines geschlossenen Immobilienfonds handelt – ein unerwartetes gutes Ergebnis ist, nachdem bei Übernahme der Liquidation sogar das Risiko des Totalverlustes im Raum stand.

Für den weiteren Sachstand und die Abschlussrechnung komme ich erneut auf Sie zu. Allen Widrigkeiten zum Trotz bin ich auf Wunsch verschiedener Anleger damit befasst, Ihnen doch noch einmal die Gelegenheit zum vorzeitigen Ausstieg aus dem Fonds bei Zahlung einer Restquote von weiteren 0,7 % Ihrer Anlagesumme aus den noch verfügbaren geringen liquiden Reserven zu ermöglichen. Damit ergäbe sich für Ausstiegswilligen eine Gesamtrückflussquote von 55 %, was aus meiner Sicht weiterhin ein gutes Liquidationsergebnis ist. Mit dem vorgenannten Angebot zum Ausstieg komme ich im Wege eines Umlaufverfahrens kurzfristig auf Sie zu.

Für Ihre Aufmerksamkeit bedanke ich mich und verbleibe

mit freundlichen Grüßen

Dr. Julius F. Reiter

- Liquidator -

- Liquidator -

Sachstandsbericht März 2018

Sehr geehrte Anlegerinnen und Anleger,

im Anschluss an meinen Bericht von Juni 2016 möchte ich Sie im Folgenden über die Entwicklung des Fonds und dabei insbesondere über die Ende 2016 erfolgten Austritte mancher Anleger aus dem Fonds sowie den Stand der Wohnungsabverkäufe in Dubai informieren.

I. Fondsausstieg 2016

Auf der Grundlage des Umlaufverfahrens aus Juni 2016 hatten Ende 2016 alle Anleger die Möglichkeiten, gegen einen Gesamtrückfluss von 61 % des Anlegerkapitals vorzeitig aus dem Fonds auszutreten. Bislang waren über die Jahre 2007 und 2011 insgesamt 54,3 % des Anlegerkapitals zurückgezahlt worden. Die Anleger, die sich für einen vorzeitigen Ausstieg entschieden haben, bekamen mithin eine weitere abschließende Zahlung von 6,7 % ihres eingesetzten Kapitals.

Etwa 46% der Anleger haben von dieser vorzeitigen Ausstiegsoption Gebrauch gemacht. Sämtliche Anleger, die die Austrittsvereinbarung unterzeichnet haben, konnten bei der nachfolgenden Auszahlung auch berücksichtigt werden, da aufgrund letzter Abverkäufe ausreichend Liquidität zur Verfügung stand.

Für die Mitwirkung an dieser Lösung und das Vertrauen aller Anleger bedanke ich mich.

II. Wohnungsverkauf in Dubai

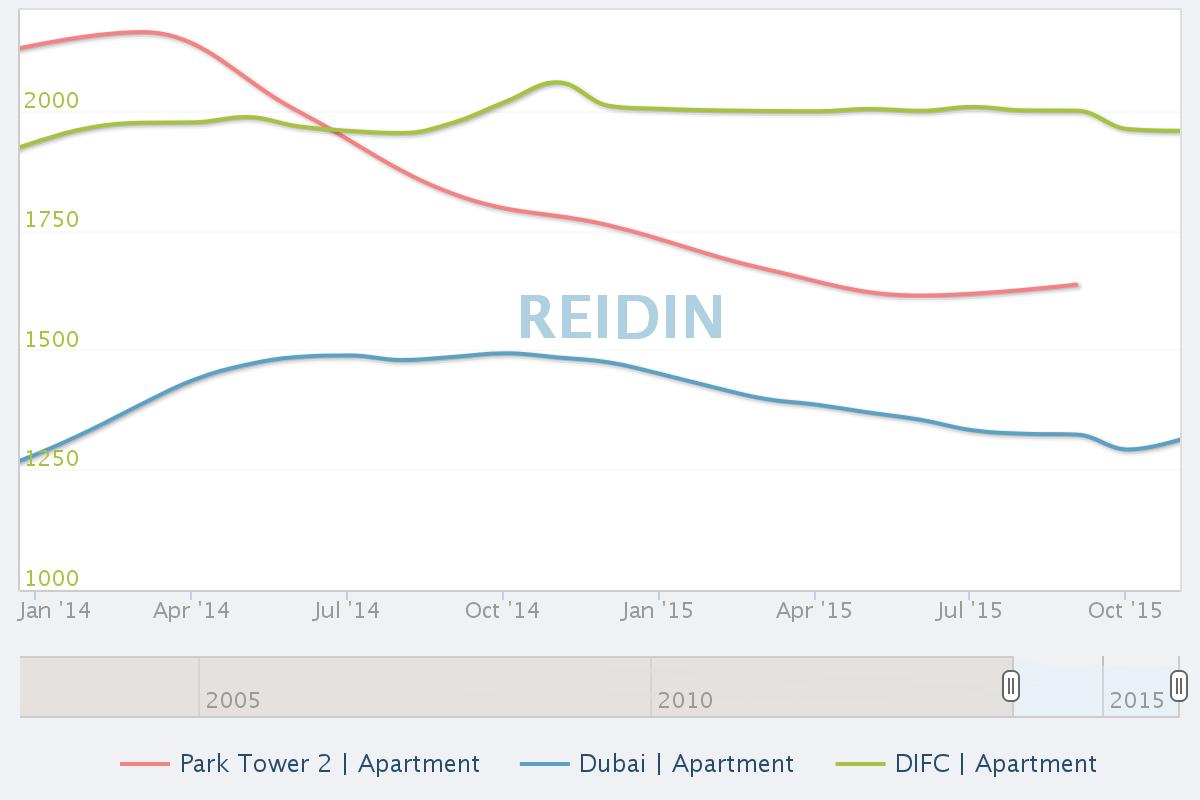

1. Park Towers

Ich hatte bereits berichtet, dass das Objekt „Park Towers“ in einer „Sonderzone" von Dubai liegt, dem internationalen Finanzdistrikt „DIFC". In diesem Stadtteil ist keine Mietpreiskoppelung vorhanden wie im übrigen Dubai. Die Transferkosten sind hier ebenso wie die Nebenkosten erheblich teurer. Damit ist es für einen Investor deutlich schwieriger, eine gute Nettorendite zu erzielen. Dieser Umstand wirkt sich negativ auf den Marktpreis aus. Zu den weiteren wertmindernden Faktoren des Objekts hatte ich Ihnen zuletzt bereits in meinem Sachstandsbericht von Juni 2016 berichtet.

Dennoch ist es gelungen, zunächst weitere fünf Wohnungen des Objekts und mit Abschluss des Jahres 2017 auch die letzte verbleibende Wohnung zu einem angemessenen Verkaufspreis zu verkaufen. Die Abwicklung der Verkäufe bis zur Zahlung wird noch das Jahr 2018 in Anspruch nehmen, da sich die Rahmenbedingungen in Dubai erheblich verkompliziert haben (insb. Bürokratie).

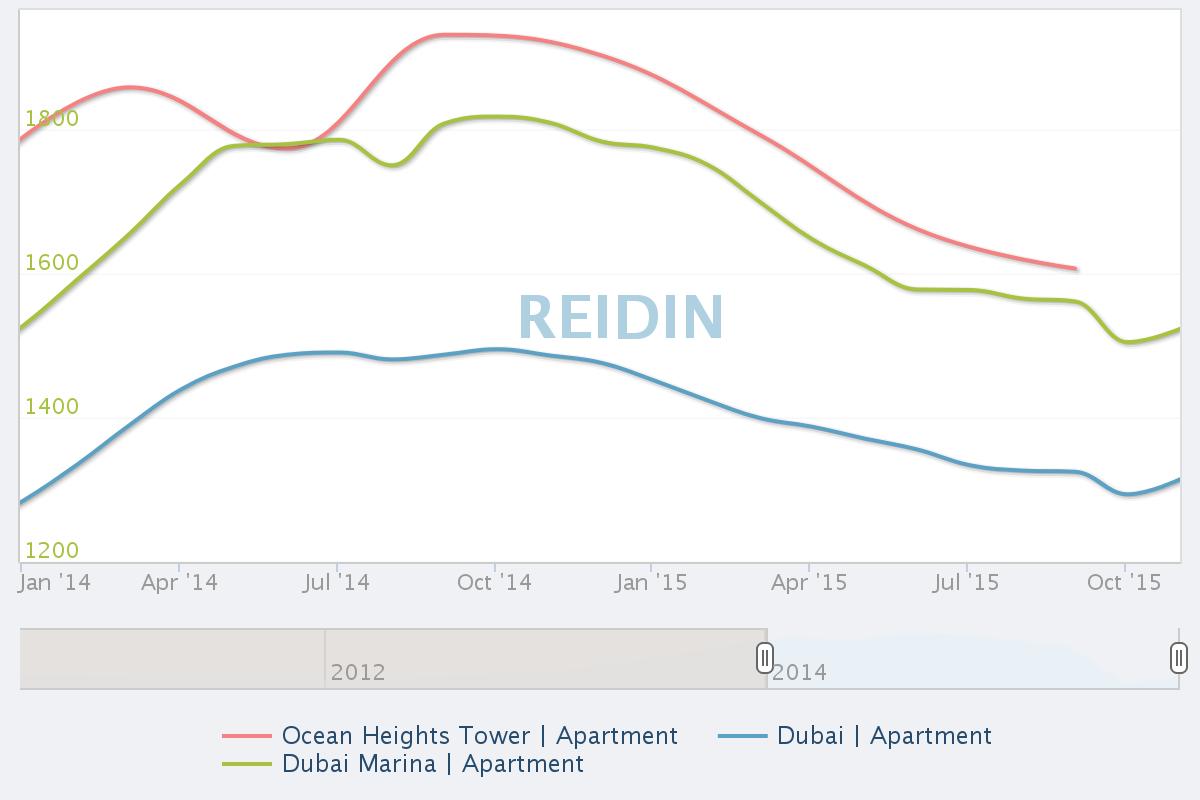

2. Ocean Heights

Ähnlich wie beim Objekt „Park Towers“ lagen bekannterweise auch beim Objekt „Ocean Heights“ individuelle Verkaufshemmnisse vor. Um Wiederholungen zu vermeiden, verweise ich hier als ergänzende Information auf die Ausführungen von Kensington im Marktbericht 09/2015, den ich als Anlage meinem Sachstandsbericht von Dezember 2015 beigefügt hatte, sowie auf meinen Sachstandsbericht von Juni 2016.

Zuletzt hatte der Fonds noch zwei letzte Wohnungen in dem Objekt „Ocean Heights“ im Bestand. Aufgrund der jeweiligen Spezifika der Wohnungen sowie der sich zunehmend verschlechternden Lage am Immobilienmarkt in Dubai erwies es sich bis zuletzt als problematisch, einen passenden Käufer für die Wohnungen zu finden, der auch bereit war, einen angemessenen Preis zu bezahlen. Mit Abschluss des Jahres 2017 konnte jedoch – erneut mit der Unterstützung von Kensington – auch hinsichtlich die beiden Wohnungen im Objekt „Ocean Heights“ ein Kaufvertrag geschlossen werden. Für die Abwicklung gilt das gleiche wie bereits oben zu Park Towers ausgeführt.

Mit dem Verkauf der letzten Wohnungen aus den Objekten „Park Towers“ und „Ocean Heights“ verbleiben mithin keine Wohnungen mehr im Bestand des DDF.

3. Ausblick

Die Abwicklung des Fonds schreitet – insbesondere im Hinblick auf die zahlreichen vorzeitigen Austritte von Anlegern sowie die zuletzt erfolgten Abverkäufe der Wohnungen – voran.

Es verbleiben keine Wohnungen mehr im Bestand des DDF. Insbesondere im Hinblick auf die laufenden Kosten der Liquidation ist dies eine sehr positive Entwicklung. Als Liquidator strebe ich danach, dass einerseits – nicht zuletzt im Interesse einer attraktiven Rückführungsquote – ein akzeptabler Veräußerungspreis erzielt wird und andererseits die zeitliche Dauer der Liquidation aufgrund der laufenden Kosten überschaubar bleibt. Mit den letzten Verkäufen konnte diesem Zielkonflikt positiv begegnet werden.

Angesichts der schwierigen wirtschaftlichen Lage, der unterdurchschnittlichen Bauqualität der Immobilien, dem Ärger mit DAMAC und den Behörden vor Ort, war die Gesamtrückflussquote von 61 % – unter Berücksichtigung, dass es sich hier um die Liquidation eines geschlossenen Immobilienfonds handelt – für den vorzeitigen Ausstieg aus der Gesellschaft bereits ein sehr gutes Ergebnis. Trotz der oben genannten zuletzt schwierigen Marktbedingungen bin ich nach wie vor optimistisch, dass auch für die Anleger, die sich gegen einen vorzeitigen Austritt aus dem Fonds entschieden haben, eine ansprechende Gesamtrückflussquote erzielt werden kann.

Über den genauen Zeitplan der letzten Ausschüttung kann ich berichten, sobald alle Verkäufe auch tatsächlich abgewickelt sind und die liquiden Mittel eingegangen sind.

Ich komme bis zum 30.09.2018 unaufgefordert auf Sie zu, um Ihnen dann den endgültigen Sachstand mitzuteilen.

Für Ihr Interesse bedanke ich mich und verbleibe

mit freundlichen Grüßen

Dr. Julius F. Reiter

- Liquidator -

- Liquidator -

Protokoll des Umlaufverfahrens vom 20.06.2016 - 30.07.2016

Sehr geehrte Anlegerin, sehr geehrter Anleger,

nachdem am 30.07.2016 um 23:59 Uhr die Abstimmungsfrist des am 20.06.2016 eingeleiteten Umlaufverfahrens abgelaufen ist, habe ich die abgegebenen Stimmen ausgezählt. Mit dem anliegenden Protokoll gebe ich Ihnen das Ergebnis des Umlaufverfahrens gem. § 19 des Gesellschaftsvertrages bekannt.

Des Weiteren möchte ich mich bei Ihnen und allen anderen Treugebern für die rege Teilnahme bedanken. Durch diese hohe Beteiligungsquote ist gewährleistet, dass die Ergebnisse in allen Abstimmungspunkten von der überwiegenden tatsächlichen Mehrheit aller Treugeber getragen werden.

Die gefassten Beschlüsse werde ich zeitnah umsetzen und Sie über die weitere Entwicklung der Liquidation auf dem Laufenden halten. Auf die Anleger, die ihr Interesse an einem Austritt aus dem Fonds gemäß Beschlusspunkt I des Umlaufverfahrens geäußert haben, werde ich kurzfristig mit den dafür erforderlichen Unterlagen zukommen.

mit freundlichen Grüßen

Dr. Julius F. Reiter

- Liquidator -

- Liquidator -

Download:

Protokoll Umlaufverfahren

Protokoll Umlaufverfahren

Erläuterungen zum Umlaufverfahren Juni 2016

Sehr geehrte Anlegerinnen und Anleger,

die Notwendigkeit einer Rücklage in Höhe von etwa 500.000 EUR ergibt sich aus dem Umstand, dass die Finanzverwaltung nach Durchführung einer Betriebsprüfung die Auffassung vertreten hat, der Fonds unterliege in Deutschland der Gewerbesteuer und bestimmte Aufwendungen zu Beginn des Fonds seien nicht als gewinnmindernde Betriebsausgaben abzuziehen.

Darüber besteht zwischen der Finanzverwaltung und dem Fonds eine Meinungsverschiedenheit, welche bisher noch in Rechtsbehelfsverfahren geltend gemacht wird. Es ist davon auszugehen, dass dieser Rechtsstreit bis zum Finanzgericht und ggfls. bis zum Bundesfinanzhof geführt werden muss. Das Risiko incl. Zinsen und Kosten beläuft sich auf etwa 500.000 EUR. Dieser Betrag stünde den Anlegern bis zur Beendigung des Rechtsstreits nicht zur Verfügung. Im Falle eines positiven Ausgangs des Verfahrens würden die Anleger noch eine Restausschüttung erhalten. In keinem Fall dürfte der Liquidator diese Beträge ausschütten, solange diese mögliche Verbindlichkeit gegenüber der Finanzverwaltung besteht. Erst mit dem Abschluss des Rechtsstreits kann entschieden werden, ob weitere Mittel ausgeschüttet werden oder eben nicht.

Bisher hat der Fonds aufgrund der Auffassung der Betriebsprüfung auch für die Jahre ab 2006 geänderte Steuerbescheide erhalten, die sowohl bei den Anlegern als auch beim Fonds zu steuerlichen Mehrbelastungen geführt haben. Im Falle eines positiven Ausgangs des o.g. Rechtsstreits besteht die Chance, dass auch die steuerlichen Mehrbelastungen für die Anleger mit Einkommensteuer z.T. wieder rückgängig gemacht werden. Dieses liegt an der Besonderheit des Fonds und des deutschen Steuerrechts. Der Fonds selbst unterliegt nur der Gewerbesteuer; deswegen ist die o.g. Rücklage von 500.000 EUR zu bilden. Die einzelnen Anleger unterliegen mit dem Gewinnanteil aus dem Fonds (egal ob ausgeschüttet oder nicht) ihrer individuellen Einkommensteuer. Die Gewerbesteuer, welche der Fonds trägt, wird dem Anleger sogar noch z.T. auf seine persönliche Einkommensteuer angerechnet.

Insoweit bleibt festzuhalten, dass der o.g. Rechtsstreit im Interesse des Fonds und sämtlicher Anleger zu führen ist. Bis zum Abschluss des Rechtsstreits sind leider nicht Mittel gebunden und dürfen nicht an die Anleger ausgeschüttet werden.

Ich bedanke mich für Ihre geschätzte Aufmerksamkeit und Ihre Bemühungen und verbleibe

mit freundlichen Grüßen

Dr. Julius F. Reiter

- Liquidator -

- Liquidator -

Download:

Erläuterungen zum Umlaufverfahren

Erläuterungen zum Umlaufverfahren

Umlaufverfahren Juni 2016

Sehr geehrte Anlegerinnen und Anleger,

in meinem Sachstandsbericht Dezember 2015, den ich zum Ende des letzten Jahres im Internet unter der bekannten Adresse www.ddf-liquidationsverfahren.de veröffentlicht habe, hatte ich angekündigt, im Umlaufverfahren über die Jahresabschlüsse 2013 und 2014 abstimmen zu lassen sowie darüber, dass im Jahre 2016 die restlichen sich im Eigentum von DDF befindlichen Wohnungen verkauft werden. Beigefügt (s. Anlage) finden Sie die Beschlussvorlage (Stimmzettel), über die nach den Regelungen des § 19 des Gesellschaftsvertrages im Umlaufverfahren entschieden werden soll, sowie meinen aktualisierten Sachstandsbericht vom Juni 2016.

Im Einzelnen geht es um die Beschlussfassung zu folgenden Tagesordnungspunkten:

- Darstellung der Ausgangslage

- Zustimmung zur Möglichkeit des Ausstiegs aus der Gesellschaft gegen Zahlung einer Abfindung, die bei den ausstiegswilligen Gesellschaftern zu einer Gesamtrückflussquote von 61 % der Gesellschafterbeteiligung führt

- Zustimmung zur Bildung einer Rücklage in Höhe von 500.000,00 EUR für etwaige Gewerbesteuernachzahlungen für die Jahre 2006 bis einschließlich 2016

- Feststellung des Jahresabschlusses zum 31.12.2013 (Anlage 1)

- Feststellung des Jahresabschlusses zum 31.12.2014 (Anlage 2)

Erläuterungen zu den einzelnen Tagesordnungspunkten:

I. Darstellung der Ausgangslage

Bislang haben die Anleger des Dubai Direkt Fonds GmbH & Co. KG i. L. eine Ausschüttung in Höhe von 54,4 % des eingesetzten Kommanditkapitals von 19,4 Mio € erhalten. Derzeit liegt mir das Angebot eines Investors vor, der grundsätzlich bereit ist, sämtliche sich im Eigentum des DDF befindlichen Wohnungen in den Objekten Ocean Hights und Park Towers zu einem Bruttopreis (vor Abzug der Kosten) von insgesamt ca. 13 Mio. AED zu kaufen: Das entspricht - je nach Wechselkurs - 2,5 bis 3,0 Mio. EUR. Bezogen auf das eingesetzte Kommanditkapital der Gesellschafter des DDF von 19,4 Mio. EUR, würde dieser Verkaufserlös zu einer Gesamtrückflussquote von bis zu etwa 63 % führen.

Das Angebot des Investors, das nicht dem tatsächlichen Verkehrswert der Wohnungen entsprechen dürfte, ist der derzeitigen Marktlage geschuldet, die Sie meinem anliegenden aktualisierten Sachstandsbericht entnehmen können. Würde man die restlichen Wohnungen des DDF zu einem späteren Zeitpunkt und nicht in einem Gesamtpaket verkaufen, könnte möglicherweise ein höherer Verkaufspreis erzielt werden. Allerdings ist hierbei zu beachten, dass die laufenden Fixkosten des Fonds einen etwaigen späteren Mehrerlös zum Teil wieder auffressen können.

Da in der Vergangenheit zahlreiche Gesellschafter an mich herangetreten sind mit dem Anliegen, zeitnah aus dem Fonds gegen Zahlung einer Abfindung aussteigen zu wollen, lasse ich unter dem Tagesordnungspunkt II. darüber abstimmen, ausstiegswillige Gesellschafter gegen Zahlung einer Abfindung aus der Gesellschaft aussteigen zu lassen.

Es kann nicht davon ausgegangen werden, dass alle Gesellschafter gewillt sein werden, sofort aus der Gesellschaft auszusteigen und damit auch bereit, zum angebotenen Preis zu verkaufen. Vor diesem Hintergrund behalte ich bei der Abfindungszahlung einen Puffer von 2 % der oben avisierten Netto-Gesamtrückflussquote ein, um die laufenden Fixkosten der verbleibenden Wohnungen weiterhin bestreiten zu können.

Sofern die Mehrheit der Gesellschafter der Möglichkeit des vorzeitigen Ausstiegs zustimmt, erhielten die aussteigungswilligen Gesellschafter unter Berücksichtigung bereits erfolgter Ausschüttungen eine Gesamtrückflussquote von 61 % ihrer Investition, was in Anbetracht der Liquidation und der wirtschaftlichen Lage ein sehr gutes Ergebnis darstellt.

Diejenigen Anleger, die nicht vorzeitig aus der Gesellschaft aussteigen wollen, bleiben solange Gesellschafter des DDF i. L., bis die Liquidation abgeschlossen worden ist und bekommen entsprechend ihrem Anteil an der Gesellschaft den Liquidationserlös ausgeschüttet.

II. Zustimmung zur Möglichkeit des Ausstiegs aus der Gesellschaft gegen Zahlung einer Abfindung, die bei den austiegswilligen Gesellschaftern zu einer Gesamtrückflussquote von 61 % der Gesellschafterbeteiligung führt

Mit der Beschlussfassung zu Tagesordnungspunkt II. bitte ich Sie, über die Möglichkeit des Ausstiegs aus der Gesellschaft abzustimmen. Sofern die Mehrheit der Gesellschafter der Möglichkeit des Ausstiegs aus der Gesellschaft zustimmt, würden ausstiegswillige Gesellschafter eine Abfindung in Höhe von 6,6 % ihrer Einlage erhalten - und zwar Zug um Zug gegen Rückgabe ihrer Beteiligung.

Anleger, die an dem Fondsausstieg interessiert sind, bitte ich, mir dies per Fax (+49 211 836 805-78) oder per Post an meine im Briefkopf angegebene Adresse bis zum 31.08.2016 mitzuteilen. Die Auszahlung der Abfindung ist für Dezember 2016 vorgesehen. Das dazugehörige Vertragswerk lasse ich - vorbehaltlich der mehrheitlichen Zustimmung der Gesellschafter zum Tagesordnungspunkt II. - den interessierten Anlegern personalisiert zukommen verbunden mit der Angabe des zeitlichen Ablaufs.

Bitte beachten Sie, dass das Angebot zum Ausstieg aus der Gesellschaft gegen Abfindungszahlung von insgesamt 61,0 % der Kommanditeinlage nicht unbefristet gilt. Ich behalte mir vor, die Liste mit ausstiegswilligen Anlegern jederzeit zu schließen, wenn dies z. B. die Marktlage oder sonstige interne oder wirtschaftliche Rahmenbedingungen erfordern.

III. Zustimmung zur Bildung einer Rücklage in Höhe von 500.000,00 EUR für etwaige Gewerbesteuernachzahlungen für die Jahre 2006 bis einschließlich 2016

Mit Blick auf die seit dem Jahre 2006 bestehenden Rechtsstreitigkeiten mit dem zuständigen Finanzamt in Berlin über die Gewerbesteuerpflicht der Gesellschaft ist mit einem Maximalrisiko von bis zu 500.000,00 EUR einschließlich Zinsen und Kosten zu rechnen. Der Abschluss eines solchen Rechtsstreits kann mit Sicherheit nicht vor 2020 vorhergesagt werden. Daher schlage ich vor, eine Rücklage von 500.000,00 EUR für dieses Risiko zu bilden. Bei erfolgreichem Abschluss des Verfahrens erhalten die verbliebenen Gesellschafter eine entsprechende Ausschüttung im Rahmen der Beendigung der Liquidation.

Mit der Beschlussfassung zum Tagesordnungspunkt II. bitte ich Sie, über die Bildung einer Rücklage in Höhe von 500.000,00 EUR abzustimmen.

IV. Feststellung des Jahresabschlusses zum 31.12.2013 (Anlage 1)

In der Anlage 1 finden Sie den Jahresabschluss zum 31.12.2013. Aus Kostengründen wurde entsprechend dem Gesellschafterbeschluss vom 01.09.2010 auf eine aufwändige Jahresabschlussprüfung verzichtet.

Mit der Beschlussfassung zum Tagesordnungspunkt III. bitte ich Sie, den Jahresabschluss 2013 festzustellen.

Der Treuhänder hat angekündigt, für diejenigen Treugeber, die nicht an der Abstimmung teilnehmen und/oder ihr keine anderweitige Weisung erteilen, beim Tagesordnungspunkt III mit "Ja" abzustimmen.

V. Feststellung des Jahresabschlusses zum 31.12.2014 (Anlage 2)

In der Anlage 2 finden Sie den Jahresabschluss zum 31.12.2014. Aus Kostengründen wurde auch hier auf eine aufwändige Jahresabschlussprüfung verzichtet.

Mit der Beschlussfassung zum Tagesordnungspunkt IV. bitte ich Sie, den Jahresabschluss 2014 festzustellen.

Der Treuhänder hat angekündigt, für diejenigen Treugeber, die nicht an der Abstimmung teilnehmen und/oder ihr keine anderweitige Weisung erteilen, beim Tagesordnungspunkt IV. mit "Ja" abzustimmen.

Ich bitte Sie höflichst, von Ihrem Stimmrecht Gebrauch zu machen und den Stimmzettel bis spätestens zum

30.07.2016

an

DUBAI DIREKT FONDS GmbH & Co. KG i.L.

Herrn Liquidator Dr. Julius F. Reiter

Benrather Schlossallee 101

D-40597 Düsseldorf

Herrn Liquidator Dr. Julius F. Reiter

Benrather Schlossallee 101

D-40597 Düsseldorf

per Post oder

per Fax: +49-(0) 211-836 805.78

zurückzusenden.

Über das Abstimmungsergebnis und die gefassten Beschlüsse werde ich Sie gemäß § 19 des Gesellschaftsvertrages informieren.

Für Ihre Bemühungen bedanke ich mich und verbleibe

mit freundlichen Grüßen

Dr. Julius F. Reiter

- Liquidator -

- Liquidator -

Sachstandsbericht Juni 2016

Sehr geehrte Anlegerinnen und Anleger,

im Anschluss an meinen Bericht von Dezember 2015 möchte ich Sie im Folgenden über die Entwicklung der Marktlage in Dubai sowie über die Möglichkeit zum vorzeitigen Fondsausstieg informieren.

I. Marktlage in Dubai

In meinem Sachstandsbericht von Dezember 2015 habe ich Sie informiert über die für einen Wohnungsverkauf bestehenden Rahmenbedingungen in Dubai. Der anhaltende Ölpreisverfall an den Weltmärkten hat mittlerweile auch die davon abhängigen Bereiche erreicht.

Nach wie vor befinden sich die Immobilienpreise in Dubai noch in einer Abwärtsbewegung. Kaufgrund für einen Investor ist derzeit allein die erzielbare Nettorendite. Daher liegen die aktuellen Kaufangebote für die Wohnungen des DDF unter dem langfristig erzielbaren Wert der Immobilien. So bietet beispielsweise ein Investor für die Wohnungen des DDF einen Preis, der sogar 30 % unter dem aktuellen Marktpreis liegt. Es ist im Moment eher von einem Käufermarkt auszugehen, d. h. die Investoren warten auf weitere Preisrückgänge bzw. Preisnachlässe. Insoweit nimmt derzeit die Möglichkeit zu einem schnellen und marktgerechten Verkauf ab.

Diese Entwicklungen gab es auch schon in den Jahren 2009 bis 2012. Die Markterholung dauerte damals auch mehr als zwei Jahre, erreichte aber niemals mehr die Rekordpreise der Jahre 2007 und 2008. Daher ist es nicht vorhersehbar, wann die Immobilien des DDF wieder zu angemessenen Preisen verkauft werden können. Unabhängige Marktanalysten rechnen damit, dass es noch einige Zeit dauern wird, bis die Nachfrage steigt und damit auch die Immobilienpreise.

Erschwerend kommt hinzu, dass zukünftig für einen Wohnungsverkauf ein noch erheblich größerer bürokratischer Aufwand erforderlich sein wird. So muss zukünftig der Fonds bei jedem Wohnungsverkauf einen Handelsregisterauszug vorlegen, der nicht älter als zwei Monate sein darf. Bislang haben die Behörden in Dubai einen zwei Jahre alten Handelsregisterauszug akzeptiert. Die Neuerung hat in der Praxis zur Folge, dass aufgrund der erforderlichen Beglaubigung und Überbeglaubigung des Handelsregisterauszugs in Deutschland und Dubai der Wohnungsverkauf in einem engen Zeitfenster abgewickelt sein muss. In der Vergangenheit haben wir aber die Erfahrung machen müssen, dass sich die Verkaufsabwicklung teilweise über einen Zeitraum von über zwei Monaten erstreckt. In diesem Fall müsste nunmehr noch einmal ein aktueller Handelsregisterauszug angefordert werden. Allein die hierfür anfallenden Gebühren belaufen sich pro Verkauf auf etwa 2 bis 4 TEUR.

II. Marktlage Park Towers

Das Objekt liegt bekanntermaßen in einer „Sonderzone" von Dubai, dem internationalen Finanzdistrikt „DIFC". In diesem Stadtteil ist keine Mietpreiskoppelung vorhanden wie im übrigen Dubai. Die Transferkosten sind hier ebenso wie die Nebenkosten erheblich teurer. Damit ist es für einen Investor deutlich schwieriger, eine gute Nettorendite zu erzielen. Dieser Umstand wirkt sich negativ auf den Marktpreis aus. Als wertmindernder Faktor kommt beim Objekt Park Towers hinzu, dass andere Gebäude in unmittelbarer Nachbarschaft eine mindestens gleiche Qualität bieten, oftmals aber zu einem günstigeren Preis angeboten werden. Hinsichtlich der Bauqualität ist leider inzwischen im Markt bekannt, dass DAMAC auch in DIFC nicht die "erste Adresse" ist.

Um Wiederholungen zu vermeiden, verweise ich als ergänzende Information auf die Ausführungen von Kensington im Marktbericht 09/2015, den ich als Anlage meinem Sachstandsbericht von Dezember 2015 beigefügt hatte.

III. Marktlage Ocean Heights

Ähnlich wie beim Objekt Park Towers liegen auch beim Objekt Ocean Heights individuelle Verkaufshemmnisse vor. Die DDF-Wohnungen liegen in der 5. und in der 9. Etage. Diese Ebenen gehören nicht zu einer begehrten Geschosshöhe eines Hochhauses in der Dubai Marina. Der übliche Kaufinteressent, der sich für eine Wohnung in einem Hochhaus entscheidet, sucht eher die höher gelegenen Stockwerke, wenn es um eine Wohnung geht, die in Richtung der Straße ausgerichtet ist. Der von uns gewünschte Kaufpreis ist aber im Vergleich zu aktuell immer noch vorhandenen Angeboten von Wohnungen im selben Objekt, die auf der Rückseite liegen, zumindest derzeit nicht marktfähig. Sicher handelt es sich hier auch um eine Spätfolge der damaligen hohen Einkaufspreise.

Des Weiteren ist das Angebot von Wohnungen in unmittelbarer Umgebung (keine 5 Minuten Fußweg entfernt) durch die Ansammlung einer Vielzahl von Hochhäusern derart groß geworden, dass es in der Praxis tatsächlich schwer ist, Wohnungen dieser Art zu einem vergleichsweise hohen Preis zu verkaufen.

Um Wiederholungen zu vermeiden, verweise ich auch hier als ergänzende Information auf die Ausführungen von Kensington im Marktbericht 09/2015, den ich als Anlage meinem Sachstandsbericht von Dezember 2015 beigefügt hatte.

IV. Ausblick

Trotz der oben genannten schwierigen Marktbedingungen bin ich nach wir vor optimistisch, dass Anleger, welche die entsprechende Zeit haben, bis der Markt sich wieder erholt, am Ende eine Gesamtrückflussquote von über 70 % erzielen können. Allerdings besteht auch die Gefahr, dass sich der Markt nicht so erholt wie erhofft. Aufgrund der laufenden Kosten kann es sogar schlimmstenfalls dazu kommen, dass die Gesellschafter, die nicht sofort aus dem Fonds aussteigen wollen, eine geringere Gesamtrückflussquote erzielen als diejenigen, die sofort aus dem Fonds aussteigen.

Als Liquidator besteht für mich ein Interesse daran, dass einerseits ein akzeptabler Veräußerungspreis erzielt und andererseits die zeitliche Dauer der Liquidation überschaubar gehalten wird. Bei den Anlegern sind unterschiedliche Interessen erkennbar, die für den Liquidator zu einem Zielkonflikt führen: Einerseits sind Anleger vorhanden, die das Immobilieninvest in Dubai als langfristige Anlage erkennen. Andererseits gibt es Anleger, die nur ein Investment mit begrenzter Laufzeit eingehen wollten. Um diesen – ansonsten nicht lösbaren – Zielkonflikt im Interesse aller Anleger aufzulösen, wurde das nachfolgende Angebot entwickelt.

V. Möglichkeit zum Fondsausstieg

In der Vergangenheit sind vermehrt Anleger mit dem Anliegen an mich herangetreten, aus dem Fonds auszusteigen. Mit ist bekannt, dass der DUBAI DIREKT FONDS II seinen Gesellschaftern die Möglichkeit angeboten hat, gegen eine Abfindungszahlung von etwa 23 % die Beteiligung zurückzugeben und aus dem Fonds auszusteigen. Nach meinen Informationen hat eine Vielzahl der Gesellschafter dieses Angebot angenommen.

Mit dem anliegenden Umlaufverfahren lasse ich auch die Gesellschafter des DUBAI DIREKT FONDS darüber abstimmen, ausstiegswillige Gesellschafter gegen Zahlung einer Abfindung aus der Gesellschaft aussteigen zu lassen.

Ich rechne damit, dass sich zwar eine Vielzahl der Anleger für die Möglichkeit des vorzeitigen Ausstiegs aus der Gesellschaft ausspricht, doch nicht alle Gesellschafter aus der Gesellschaft zum jetzigen Zeitpunkt aussteigen wollen.

Ausgehend von dem mir aktuell vorliegenden indikativen Angebot eines Investors für sämtliche Wohnungen des DDF habe ich die Abfindungsquote für die ausstiegswilligen Gesellschafter auf eine Gesamtrückflussquote von 61-62 % ihrer Beteiligung ermittelt. Würde ich alle Wohnungen zu dem o. g. Angebotspreis verkaufen, erhielten alle Gesellschafter eine Gesamtrückflussquote von brutto 61-63 % ihrer Beteiligung. Der Wert könnte sich noch um etwa 2,5 % verbessern, wenn der Rechtsstreit mit der Finanzverwaltung erfolgreich abgeschlossen werden könnte. Es ist jedoch damit zu rechnen, dass diese Finanzgerichtsverfahren drei bis fünf Jahre dauern. Insoweit würde eine Auszahlung auch erst nach erfolgreichem Abschluss der Verfahren erfolgen können und die Beendigung die Liquidation bis über das Jahr 2020 hinaus verzögern. Da ich damit rechnen muss, dass nicht alle Gesellschafter sofort aus der Gesellschaft aussteigen wollen und ich daher nur einen Teil der Wohnungen verkaufen kann, muss ich für die verbleibenden Wohnungen und deren laufende Fixkosten weitere 2 % der oben avisierten Gesamtrückflussquote als Liquiditätspuffer einbehalten.

Ausstiegsbereite Gesellschafter erhielten, sofern die Mehrheit der Gesellschafter der Möglichkeit des sofortigen Ausstiegs zustimmen, somit eine Gesamtrückzahlungsquote in Höhe von 61 % unter Anrechnung der bisher schon gezahlten 54,4 %.

Angesichts der aktuell anhaltend schwierigen wirtschaftlichen Lage, der unterdurchschnittlichen Bauqualität der Immobilien, dem Ärger mit DAMAC und den Behörden vor Ort, wäre bei einem sofortigen Ausstieg aus der Gesellschaft eine Gesamtrückflussquote von 61 % ein sehr gutes Ergebnis.

Nicht zuletzt vor dem Hintergrund, dass eine Vielzahl von Anlegern aus der Gesellschaft aussteigen will, empfehle ich den Gesellschaftern, diesen Anlegern die Möglichkeit hierzu zu geben und dem Tagesordnungspunkt II. des anliegenden Umlaufverfahrens zuzustimmen.

Für Ihr Interesse bedanke ich mich und verbleibe

mit freundlichen Grüßen

Dr. Julius F. Reiter

- Liquidator -

- Liquidator -

Download:

Sachstandsbericht Juni 2016

Sachstandsbericht Juni 2016

Sachstandsbericht Dezember 2015

Sehr geehrte Anlegerinnen und Anleger,

im Anschluss an meinen Bericht von März 2014 möchte ich Sie im Folgenden über die Entwicklung in der Gesellschaft, insbesondere im Hinblick auf die Fonds-Immobilien in Dubai sowie die steuerliche Situation informieren. Im Januar 2016 werde ich wieder auf Sie zukommen, um im Umlaufverfahren über die Jahresabschlüsse für die Jahre 2013 und 2014 abstimmen zu lassen, sowie darüber, dass im Jahre 2016 die restlichen im Eigentum von DDF sich befindlichen Wohnungen verkauft werden und der Fonds endgültig abgewickelt wird.

I. Wirtschaftliche Entwicklung in Dubai und der Golfregion

In der Vergangenheit haben die Regionen in den Golfstaaten mit Einnahmen aus Erdöl und Gasexporten einen Investitionsboom hervorgerufen, der über die letzten vier Jahre zu einem durchschnittlichen jährlichen Wirtschaftswachstum von über 5 % führte. Nachdem seit Oktober 2014 die Ölpreise um ca. 50 % gefallen sind, ist zu beobachten, dass die Golfstaaten ihre Investitionspläne überprüfen und geplante Investitionen verschieben. Auch Investoren aus Europa und Russland agieren in Dubai und der Golfregion zusehends zurückhaltender, bedingt durch den für sie schlechten Wechselkurs am Markt. Seit Monaten befinden sich der russische Rubel und der Euro im Vergleich zum US-Dollar im freien Fall. Dies führt dazu, dass für Europäer und Russen Investitionen in Dubai unattraktivere werden, da der Wechselkurs des VAE-Dirhams offiziell fest an den Kurs des US-Dollars gebunden ist.

II. Immobilienpreisentwicklung in Dubai

Die Immobilienpreisentwicklung in Dubai lässt sich der unten stehenden Graphiken entnehmen.

Danach ist zu erkennen, dass sich nicht zuletzt aufgrund der unter Ziffer I. dargestellten Umstände die Immobilienpreise für die dem DDF gehörenden Objekte sich bestenfalls seitwärts bewegt haben.

III. Fondsimmobilien

Der Verkauf der im Eigentum von DDF gehörenden Wohnungen verläuft nicht zuletzt aufgrund von Streitigkeiten mit dem Bauträger DAMAC und den Behörden vor Ort schleppend. Die Eigentumsübertragung, die sich in Dubai in mehre Schritten vollzieht, und für jeden Schritt das Benehmen von DAMAC erforderlich ist, verzögerte sich aufgrund der Hinhaltetaktik von DAMAC erheblich. So wurden im Zuge von Verkaufsabwicklungen Dokumente des DDF vom Bauträger und von der Sonderzone Dubai International Financial Centre (DIFC) nicht ohne weiteres anerkannt, und zuständige Sachbearbeiter waren nur sehr schwer zu erreichen. Dementsprechend waren mehr als 600 E-Mails sowie zahlreiche persönliche Termine bei den Behörden vor Ort erforderlich, um in diesem Jahr allein den Verkauf von zwei Wohnungen im Objekt Park Towers abwickeln zu können. U.a. mussten Firmendokumente im Legal Department des DIFC geprüft, aberkannt und attestiert werden. Vollmachten mussten nochmals notariell beglaubigt werden und von der Ghorfa (Arab-German Chamber of Commerce and Industry) sowie vom Außenministerium der UAE anerkannt werden.

Hinzukommt, dass die Eigentumsabwicklung sich zusehends schwierig gestaltet, da immer weniger potentielle Kaufinteressenten den Kaufpreis aus Eigenmitteln bestreiten, sondern ihn über eine Bank finanzieren. Die finanzierenden Banken der Käufer machen aber aus Compliance Gesichtspunkten zur Auflage, dass der Kaufpreis auf ein DDF lautendes Konto fließt, und nicht auf ein Treuhandkonto in Deutschland. Aufgrund der Tatsache, dass DDF nach deutschem Recht konzipiert ist und sich in Liquidation befindet, ist es für den Fonds ungemein schwer in Dubai ein Konto zu eröffnen. So ist den Banken vor Ort nicht nur die Konstruktion einer GmbH & Co. KG nicht geläufig, sondern sie schrecken auch davon zurück mit einem sich in Abwicklung befindlichen Unternehmen Geschäfte zu machen. Nachdem ich in den letzten fünf Jahren unermüdlich versucht habe für den Fonds ein Konto zu eröffnen, stehe ich nunmehr mit zwei Banken in erfolgsversprechenden Verhandlungen. Sollte es mir gelingen für den Fonds ein Konto zu eröffnen, würde dies die Eigentumsabwicklung bei finanzierten Käufern spürbar erleichtern und somit den Abverkauf der restlichen Wohnungen fördern.

Zu den einzelnen Objekten ist folgendes zu sagen:

1. Ocean Heights

Der Verkauf der noch verbliebenen zwei Wohnungen des DDF in dem Objekt Ocean Heights sind zugunsten des DDF II verpfändet worden, um die letzte Tranche des Darlehens in Höhe von 700 T€ zu sichern. DDF II hat wiederum Verpflichtungen gegenüber einem Anleger durch die Wohnungen besichert. Zum Verkauf der Wohnungen wird der DDF zunächst 700 T€ auf einem Bankkonto hinterlegen, bevor die Wohnungen frei veräußerbar sind. Ein reibungsloser Ablauf ist dadurch erschwert. Hinsichtlich der Verpfändung habe ich nunmehr eine Vereinbarung geschlossen, die mir gestattet die beiden Wohnungen verkaufen zu können, ohne mich zuvor mit einem Dritten ins Benehmen setzen zu müssen.

Zur konkreten Markteinschätzung verweise ich auf die in der Anlage beigefügte Stellungnahme der mit der Weiterveräußerung von mir beauftragten Immobilienfirma KENSINGTON Finest Properties International Dubai. Demnach haben die Immobilienpreise sich in Dubai in diesem Jahr durch diverse Einflussfaktoren im besten Fall seitwärts, nicht selten auch nach unten bewegt. Durch die Ölpreisschwäche, die Embargosituationen in Russland und im Iran ist einfach deutlich weniger Kapital bzw. potentielle Käufer im Markt in diesem Jahr bisher zu verzeichnen gewesen. Das macht einen Verkauf zu einem möglichst hohen Preis sehr schwierig und die potentiellen Käufer spekulieren genau auf diesen Umstand.

2. Park Towers

Wie ich Ihnen bereits in meinem letzten Sachstandsbericht erläutert habe, ist der Verkauf der sich noch im Eigentum des DDF befindlichen 13 Wohnungen in dem Objekt Park Towers nicht zuletzt aufgrund der schlechten (und mittlerweile leider in Dubai bekannten) Bauqualität problematisch. Hinzukommt, dass die Infrastruktur im Dubai International Financial Centre sich wohl zum Nachteil des Objekt Park Towers entwickelt. So wird der geplante Übergang vom Objekt Park Towers zur Dubai Mall nach derzeitigem Kenntnisstand anders als ursprünglich geplant nicht gebaut, was sich nachteilig bei potentiellen Käufern auswirken dürfte.

Ferner kommt hinzu, dass drei Wohnungen erst jetzt abgenommen werden konnten, da der Bauträger DAMAC bei diesen sog. „penalties“ gegenüber DDF geltend macht. Grund hierfür ist, dass ACCEPT als ehemaliger Liquidator des DDF seinerzeit die fälligen Kaufpreisraten für die Objekte zu spät gezahlt hatte. In der Vergangenheit konnten wir diese „penalties“ in Höhe von ca. 1 Mio AED „wegverhandeln“ (vgl. meinen Sachstandsbericht von Oktober 2012). Gegenüber DAMAC habe ich leider keinen rechtlich durchsetzbaren Anspruch, diese zu einem Verzicht auf diese „penalties“ in Höhe von insgesamt AED 233.099 zu bewegen.

Aktuell stehe ich kurz vor dem Verkaufsabschluss einer weiteren Wohneinheit im Objekt Park Towers.

Der weitere Abverkauf der verbleibenden Wohnungen kann im Wesentlichen nur an Investoren erfolgen und nicht an Eigennutzer, da die meisten Wohnungen vermietet sind. Hier ergeben sich die gleichen Probleme zum deutschen Immobilienmarkt in der Vergangenheit. Zum einen sind Mieter nicht gewillt potentiellen Käufer uneingeschränkt Zutritt zu der Wohnung zu verschaffen. Zum anderen suchen potentielle Käufer verstärkt Immobilien zur Eigennutzung. Im Übrigen befindet das Objekt Park Towers im Dubai International Financial Centre, für das sowohl für die Eigentumsübertragung als auch für das Wohngeld- und Verwaltungsentgelt höhere Kosten anfallen, als in anderen Viertel in Dubai. Dies führt auch dazu, dass Wohneinheiten in anderen Gegenden in Dubai bei potentiellen Käufern begehrter sind. Die ausführliche Stellungnahme der Immobilienfirma KENSINGTON Finest Properties International Dubai zur Markteinschätzung füge ich diesem Sachstandsbericht als Anlage bei.

IV. Steuerliche Situation

Hinsichtlich der steuerlichen Situation nehme ich Bezug auf den letzten Sachstandsbericht aus März 2014. Im Wesentlichen hat sich die Einschätzung bis heute nicht verändert. Die Finanzverwaltung vertritt weiterhin die Auffassung, dass entgegen der Fondskonzeption der sog. Bauherrenerlass aus dem Jahre 2003 zur Anwendung kommt. Hierdurch verbleibt es bei einer überhöhten Gewinnfeststellung aufgrund derer die steuerlichen Einkünfte der beteiligten Anleger und der jeweilige Gewinn erhöht wird. Hierdurch kommen ggf. Einkommensteuernachzahlungen der Jahre 2006 bis 2013 auf Sie zu. Auch in den Folgejahren wird die Finanzverwaltung ihre Auffassung wohl beibehalten. Weiterhin halte ich die Auffassung der Finanzverwaltung für nicht stimmig. Daher würde ich zu einer gerichtlichen Klärung tendieren.

Bislang sind Feststellungsbescheide für die Jahre 2006 bis einschließlich 2013 von der Finanzverwaltung festgesetzt wurden, gegen die ausnahmslos Einspruch eingelegt wurde. Da eine Auseinandersetzung über so viele Jahre mit dem Finanzamt einige Zeit in Anspruch nehmen wird, kann bislang noch nicht abgesehen werden, wann hier mit einer Entscheidung zu rechnen ist. Ggfls. wird das Finanzamt eine von mir und meinen Beratern abweichende Einspruchsentscheidung erlassen. Sollte dies der Fall sein, muss vor dem zuständigen Finanzgericht entsprechend Klage gegen die Einspruchsentscheidungen eingelegt werden. Aufgrund der Komplexität des Sachverhalts könnte dieses Verfahren bis vor den Bundesfinanzhof gebracht werden müssen, so dass hier einige Jahre vergangen sein könnten, bevor eine endgültige Entscheidung getroffen sein wird.

Vorsorglich möchte ich darauf hinweisen, dass sollte in einem solchen Verfahren die Finanzverwaltung Recht zugesprochen bekommen, der DDF eine Gewerbesteuernachzahlung für die Jahre 2006 bis einschließlich 2013 in Höhe von bis zu € 450.000 zu zahlen hätte und auch noch zusätzlich Nachzahlungszinsen in Höhe von 6% p.a. anfallen würden. Für die Jahre 2006 bis 2010 haben meine Berater die Aussetzung der Vollziehung erhalten, so dass bis auf weiteres keine Zahlung geleistet werden muss. Die vorgenannte Gewerbesteuer könnte sich bei Verlieren des weiteren Prozesses sodann noch um weitere Jahre entsprechend erhöhen.

Ich möchte hier nochmals darauf hinweisen, dass die Verantwortlichkeit für das Steuerkonzept des Fonds nicht bei mir als Liquidator lag und liegt. Ich möchte Ihnen dringend dazu raten, Ihren Steuerberater zu kontaktieren, der Sie damals bei Erwerb der Beteiligung beraten hat und ggfls. einen Rechtsanwalt hinzuziehen.

Derzeit tendiere ich dazu, die steuerliche Frage auch gerichtlich klären zu lassen, da dieses alle Anleger gleichermaßen betrifft und auch festgestellt werden muss, ob das damalige Steuerkonzept richtig war und im Prospekt zutreffend dargestellt wurde.

V. Rechtsstreitigkeiten

In meinem letzten Sachstandsbericht hatte ich Sie über die Rechtsstreitigkeiten des DDF informiert. Sämtliche Rechtsstreitigkeiten sind inzwischen beendet. Nach Abschluss des Verfahrens des Dr. Wächter wegen ausstehender Honorarforderung in Höhe von vermeintlich knapp € 300.000 musste DDF Herrn Dr. Wächter € 235.640,07 zzgl. Zinsen zahlen. Mit der ehemaligen Liquidatorin ACCEPT konnte außergerichtlich eine Einigung erzielt werden, wonach ACCEPT an DDF € 250.000 zu zahlen hatte.

VI. Weiterer Ausblick

Den Jahresabschluss für das Jahr 2013 füge ich als Anlage bei. Der Jahresabschluss für das Jahr 2014 wird im Januar 2016 fertig gestellt sein, sodass ich zum Beginn des kommenden Jahres über diese beiden Jahresabschlüsse im Umlaufverfahren abstimmen lassen werde.

Für Ihr Interesse bedanke ich mich und verbleibe

mit freundlichen Grüßen

Dr. Julius F. Reiter

- Liquidator -

- Liquidator -

Download:

Sachstandsbericht Oktober 2012

Jahresabschluss 2013

Marktbericht Park Towers (September 2015)

Marktbericht Ocean Heights (September 2015)

Sachstandsbericht Oktober 2012

Jahresabschluss 2013

Marktbericht Park Towers (September 2015)

Marktbericht Ocean Heights (September 2015)

Protokoll des Umlaufverfahrens vom 09.03.2014 – 10.04.2014

Sehr geehrte Anlegerin, sehr geehrter Anleger,

nachdem am 10.04.2014 um 23:59 Uhr die Abstimmungsfrist des am 09.03.2014 eingeleiteten Umlaufverfahrens abgelaufen ist, habe ich die abgegebenen Stimmen ausgezählt. Mit dem anliegenden Protokoll gebe ich Ihnen das Ergebnis des Umlaufverfahrens gem. § 19 des Gesellschaftsvertrages bekannt.

Die gefassten Beschlüsse werde ich zeitnah umsetzen und Sie über die weitere Entwicklung der Liquidation auf dem Laufenden halten.

Für Ihre rege Teilnahme bedanke ich mich und verbleibe

mit freundlichen Grüßen

Dr. Julius F. Reiter

- Liquidator –

- Liquidator –

Download:

Protokoll Umlaufverfahren

Protokoll Umlaufverfahren

Sachstandsbericht und Umlaufvermögen März 2014

Sehr geehrte Anleger und Anlegerinnen,

im Anschluss an meinen Bericht von Oktober 2012 möchte ich Sie im Folgenden über die Entwicklungen in der Gesellschaft, insbesondere im Hinblick auf die Fonds-Immobilien in Dubai sowie die steuerliche Situation informieren und Sie im Weiteren um Ausübung Ihres Stimmrechts im Umlaufverfahren bitten.

A. Sachstandsbericht

I. Immobilien in Dubai

1. The Crescent

Die 32 Wohnungen in dem Objekt The Crescent wurden von DDF seinerzeit zu einem Kaufpreis von AED 39.414.000 erworben, was einem durchschnittlichen Preis von AED 957 pro Sqft. entspricht. Im Zuge des drastischen Einbruchs der Immobilienpreise in Dubai im Jahre 2009 musste ich nach Übernahme des Liquidatorenamtes feststellen, dass der Marktpreis für Wohnungen in dem Objekt The Crescent auf AED 300-350 pro Sqft. gefallen war. Bis Ende 2011 erholte sich der Preis leicht auf AED 400-450 pro Sqft.

Erst als sich Anfang des Jahres 2012 konkretisierte, dass der Passagierbetrieb am neuen Flughafen Al Maktoum International Airport Ende des Jahres 2013 aufgenommen werden sollte, zogen die Preise des in der Nähe liegenden Objekts The Crescent auf AED 550-600 pro Sqft.an. Ich habe diesen Preisanstieg genutzt und die 32 Wohnungen zu einem Preis von AED 600 pro Sqft. mit Wirkung zum 31.12.2012 an DDF II verkauft. Mit dem daraus erzielten Verkaufserlös von EUR 4.936.920,00 habe ich die gegenüber DDF II aus dem Vergleich bestehenden Verbindlichkeiten getilgt.

Ein Einzelverkauf der Wohnungen gestaltete sich wegen der besonderen gesellschaftsrechtlichen Situation des DDF schwer und hätte erhebliche Kosten ausgelöst.

2. Lago Vista

Die 17 Wohnungen in dem Objekt Lago Vista wurden von DDF seinerzeit zu einem Kaufpreis von AED 39.414.000 erworben, was einem durchschnittlichen Preis von AED 961 pro Sqft. entspricht. Hinsichtlich der Marktpreisentwicklungen gelten hier dieselben Ausführungen wie zu dem in unmittelbarer Nachbarschaft stehenden Objekt The Crescent.

Im Zuge meiner intensiven Recherchen habe ich herausgefunden, dass DDF für den Kauf des Immobilienpakets von 69 Wohnungen seinerzeit eine Verkaufsaktion von DAMAC nutzte. Im Rahmen dieser Verkaufsaktion (Dubai Summer-Sale 2006) hat DAMAC dem DDF die Option eingeräumt, für den Kauf bestimmter Wohnungen (sog. Ladenhüter) in dem Objekt Park Towers, drei Studios in dem Objekt Lago Vista nach vollständiger Zahlung des Kaufpreises für die 69 Wohnungen als kostenlosen Bonus zusätzlich zu erhalten. Diese, in den Geschäftsunterlagen des DDF an keiner Stelle dokumentierte Aktion, ging offensichtlich infolge des Geschäftsführungswechsels bei der Komplementärin im Jahre 2008 unter. Auch DAMAC verschwieg gegenüber DDF die Verpflichtung zur Übertragung dieser drei Bonus-Wohnungen. Nachdem meine Recherchen jedoch einen eindeutigen Anspruch belegten, wurden die drei Bonus-Wohnungen mit einer Größe von je 500 Sqft. im Juli 2013 auf DDF umgeschrieben und übernommen.

Die danach insgesamt 20 Wohnungen des DDF im Objekt Lago Vista wurden mit Wirkung zum 31.12.2013 ebenfalls an DDF II zu einem Preis von AED 670 pro Sqft. verkauft. Mit dem daraus erzielten Verkaufserlös von EUR 2.443.995 habe ich ebenfalls die gegenüber DDF II aus dem Vergleich bestehenden Verbindlichkeiten getilgt.

3. Ocean Heights

Von den 4 Wohnungen des DDF in dem Objekt Ocean Heights konnten zwei Wohnungen ohne nennenswerten Verlust verkauft werden. Aus rechtlichen Gründen hat der Verkauf sich über nahezu vier (!!!) Monate hingezogen. Die immer wiederkehrenden rechtlichen Probleme veranlassen mich dazu, die Komplementärstruktur zu verändern, worauf ich noch unter Ziff. II detaillierter eingehen werde.

Zwei weitere Wohnungen sind zugunsten des DDF II verpfändet worden und dienen als Rückzahlung aus dem gerichtlichen Vergleich. DDF wird hier am Ende voraussichtlich etwa 90-100% des ursprünglichen Kaufpreises erzielen können. Das ist jedoch eine Sondersituation, die nicht auf die anderen Immobilien des DDF übertragbar ist. Das Objekt Ocean Heights wird trotz mäßiger Qualität wegen seiner außergewöhnlichen Lage geschätzt. Leider gilt dies weitestgehend nicht für die übrigen Wohnungen des DDF.

4. Park Towers

Die 16 Wohnungen in dem Objekt Park Towers wurden von DDF seinerzeit zu einem Kaufpreis von AED 34.210.000 erworben, was einem durchschnittlichen Preis von AED 1.964 pro Sqft. entspricht. Im Zuge der Immobilienkrise sind auch die Preise im Objekt Park Towers auf ca. AED 1.000 pro sqft. eingebrochen und haben sich zwischenzeitlich auf AED 1.450 – 1.500 pro sqft. erholt.

Leider erweist sich trotz guter Lage im Finanzdistrikt (DIFC) die mittelmäßige Bauqualität des DAMAC-Baus Park Towers als nachteilig. In unmittelbarer Nähe stehen zu günstigen Preisen Wohnungen zum Verkauf, die in besserer Bauqualität erstellt wurden (z.B. Index-Tower).

Zudem erweisen sich die im DIFC erhobenen Gebühren nachteilig. Während in anderen Distrikten die Transferfees (ähnlich der deutschen Grunderwerbssteuer) 2% des Kaufpreises betragen, werden im DIFC 3,5% erhoben. Auch die jährlichen Verwaltungsgebühren liegen im DIFC deutlich höher. Daher bevorzugen Kaufinteressenten andere Lagen oder bieten Preise, die die erhöhten Gebühren berücksichtigen.

Sämtliche Wohnungen in dem Objekt Park Towers wurden zwischenzeitlich vollständig von DDF übernommen. Eine Wohnung, die Mängel aufwies, wurde im Oktober 2013 zu einem Preis von AED 2.125.000 verkauft, was einem Preis AED 1.466,50 pro sqft. entspricht. Damit verbleiben insgesamt noch 15 Wohnungen im Eigentum des DDF.

Die Übernahme und insbesondere Abnahme der Wohnungen verzögerte sich um mehrere Monate, da DAMAC aufgrund einer geänderten Master-Planung des Finanzdistrikts den Eingangsbereich und damit die Gestaltung der unteren Stockwerke ändern musste. Zudem stellte sich neben anderen erheblichen Mängeln in den einzelnen Wohnungen ein massiver Mangel an der Außenkonstruktion ein, der bei Regen einen Wassereinbruch in die diverse Wohneinheiten zur Folge hatte. Hiervon waren auch mehrere Wohnungen des DDF betroffen. Diese Mängel sind zwischenzeitlich auf Kosten von DAMAC behoben worden. Es kam infolge dieser Umstände jedoch zu einer erheblichen Verzögerung bei der Vermietung der einzelnen Wohnungen. Den Mietausfallschaden ist DAMAC jedoch nicht bereit zu ersetzen. Ein Prozess wäre wegen der Dauer und der Kosten sowie des ungewissen Ausgangs nach Ansicht meiner Berater vor Ort zu riskant.

Bei der Übernahme der 16 Wohnungen musste ich zudem feststellen, dass es die damalige Geschäftsführung im Jahre 2007 versäumt hat, die im DIFC gesetzlich vorgeschriebene Registrierung der Einheiten auf DDF vorzunehmen und hierfür die Transferfees von 3,5% auf den mit DAMAC vereinbarten Kaufpreis zu zahlen. Infolge dieses Versäumnisses musste DDF jetzt Strafgebühren (also Verzugszinsen) auf die seinerzeit nicht entrichteten Transferfees zahlen. Diese Kosten waren bislang nicht eingeplant.

II. Beitritt einer neuen Komplementärin

Wie ich in den vergangenen Monaten feststellen musste, ist die rechtliche Handlungsfähigkeit des DDF in Dubai aufgrund der Gesellschaftsform als GmbH & Co. KG stark eingeschränkt. Die Vertretung des Fonds durch einen Nichtgesellschafter als Liquidator und eine deutsche Komplementärin ist in Dubai kaum zu vermitteln. Die Gesellschaftsform GmbH & Co.KG ist außerhalb Europas, insbesondere in den VAE, gänzlich unbekannt.

Jeder Mietvertrag und jeder Verkauf muss bei dem Landdepartment eingetragen werden, so dass immer wieder die Legitimation des Liquidators als Geschäftsführer der Gesellschaft in Frage gestellt wird. Auch internationale Kaufinteressenten, denen diese Gesellschaftsform unbekannt ist, zweifeln regelmäßig die Vertretungsbefugnis des Liquidators an, so dass bei nahezu jeder Vertragsanbahnung eine beglaubigte und apostillierte Übersetzung des Handelsregisterauszugs beigebracht werden muss. Diese Praxis verursacht nicht nur unnötige Kosten sondern ist auch sehr zeitintensiv, da die Fertigung dieser Dokumente immer mehrere Wochen dauert. So ist es in der Vergangenheit mehrfach vorgekommen, dass Kaufinteressenten abgesprungen sind. Aus gleichem Grund wäre auch der Verkauf der beiden Wohnungen im Objekt Ocean Heights beinahe gescheitert. Alleine für diesen Verkaufsvorgang mit einem einzigen Kunden wurden insgesamt über vier Monate benötigt, bis der Kaufvertrag rechtsgültig abgeschlossen war.

Ich halte es daher angesichts der noch anstehenden Verkäufe für unbedingt erforderlich, diesen in der Gesellschaftsform begründeten konstruktiven Nachteil zu beheben. Als Lösung rege ich daher an, dass eine weitere Komplementärgesellschaft dem DDF beitritt, die als FZE (Free Zone Establishment with Limited Liablity), also als „GmbH“ nach dem Recht der VAE, die Geschäftsführungstätigkeit in Dubai übernimmt und so die Handelsfähigkeit vor Ort sowohl in Bezug auf den Verkauf der Wohnungen als auch in Bezug auf die Vermietung gewährleistet.

Mit dem Eintritt der FZE als weitere Komplementärin in den DDF bleibt die Geschäftsführung des Fonds gesellschaftsrechtlich selbstverständlich weiterhin in Deutschland verankert. Auch bleiben die Eigentumsverhältnisse des Fonds hiervon unberührt. Lediglich im Außenverhältnis und ausschließlich in Dubai würde die Geschäftsführung zukünftig von der weisungsgebundenen FZE übernommen, so dass zukünftig ein Rechtsträger zur offiziellen rechtlichen Vertretung des DDF in den VAE bzw. in Dubai nach den dortigen Regeln legitimiert und anerkannt wäre. Die damit einhergehenden Gründungskosten von ca. EUR 7.500,00 wären bereits durch zwei eingesparte Handelsregisterauszugsbeglaubigungen und meinen Reisekosten eingespart.

Wegen der Eilbedürftigkeit habe ich bereits die DDFone FZE mit Sitz in der Sharjah Airport Free Zone, VAE erfolgreich gegründet. Sie verfügt über die erforderliche Lizenz, in den VAE kommerziell Immobilienhandel betreiben zu dürfen. Geschäftsführer der DDFone FZE bin ich als Liquidator des DDF.

Zudem haben die Komplementärin quickfunds und die Treuhandkommanditistin ADVOCATRUST bereits am 18.12.2013 einen Beschluss gefasst, wonach die DDFone FZE (Lizenznummer 11732 mit Sitz in der Sharjah Airport Free Zone, VAE) als weitere Komplementärin in den DDF eintritt und mit der ein Geschäftsbesorgungsvertrag zur Führung der Geschäfte des DDF in Dubai geschlossen wird. Das Beschlussprotokoll vom 18.12.2013 füge ich Ihnen als Anlage 1 zur Kenntnisnahme bei.

Mit der Beschlussfassung zum Tagesordnungspunkt I. bitte ich Sie, den Gesellschafterbeschluss vom 18.12.2013 über den Eintritt der DDFone FZE in die DUBAI DIREKT FONDS GmbH & Co. KG i.L. zu genehmigen.

III. Umsetzung des Vergleichs zwischen DDF und DDF II

Hinsichtlich des zwischen DDF und DDF II am 21.12.2010 vor dem Landgericht Köln geschlossenen Vergleichs kann ich Ihnen mitteilen, dass dieser zwischenzeitlich (mit Ausnahme einer eventuellen Mehrerlösbeteiligung des DDF II gem. § 5 Abs. 3 des Vergleichs) vollständig umgesetzt worden ist.

Der Vergleich sieht vor, dass DDF nach Rechtskraft des Vergleichs eine Barausschüttung in Höhe von € 9 Mio. als Vorabausschüttung auf das Liquidationsendvermögen an die Anleger vornimmt. Diese Barausschüttung haben Sie anteilig im April/Mai 2011 erhalten.

Des Weiteren hatte DDF im Zuge dieses Vergleichs insgesamt € 17 Mio. an DDF II zu zahlen. Diese Zahlung wurde zwischenzeitlich vollständig erbracht. DDF ist daher gegenüber DDF II nunmehr schuldenfrei.

IV. Steuerliche Situation

In den Jahren 2012 und 2013 fand bei DDF eine steuerliche Betriebsprüfung statt. Die Betriebsprüfung vertritt die Auffassung, dass entgegen der bisherigen Handhabung ein Großteil der Vorlaufkosten (z.B. Provisionen, Gebühren) nicht sofort als Betriebsausgaben abziehbar sei, sondern als Anschaffungskosten der Wohnungen aktiviert werden müsse, so dass sie sich gewinnmindernd erst beim Verkauf der Wohnungen auswirkten. Insoweit beruft sich die Betriebsprüfung im Ergebnis auf den sog. „Bauherrenerlass“ aus dem Jahre 2003.

Daraus ergibt sich für DDF und die beteiligten Anleger, die steuerlich als sog. Mitunternehmer Einkünfte aus Gewerbebetrieb erzielen (§ 15 Abs. 1 Nr. 2 EStG), dass sie für die Jahre 2006 bis 2008 zunächst höhere steuerliche Einkünfte erzielen, obwohl ihnen keine Liquidität aus dem Fonds zugeflossen ist. Gegen sämtliche Bescheide habe ich für den DDF Einspruch eingelegen lassen und werde ggfls. ein gerichtliches Verfahren bis nötigenfalls zum Bundesfinanzhof betreiben. Die Auffassung der Betriebsprüfung halten ich und meine Berater für falsch.

Gleichwohl ist es aufgrund des deutschen Steuerrechts rechtmäßig, dass die jeweils für die Anleger zuständigen Finanzämter die Bescheide allein aufgrund der Feststellungen der Betriebsprüfung auswerten (sog. Grundlagenbescheid) und bei den einzelnen Anlegern Nachforderungen stellen. Ich werde Sie über den Fortgang des Steuerstreits informieren, weise aber darauf hin, dass Steuerstreitigkeiten regelmäßig mehrere Jahre dauern.

In den Folgejahren 2009 bis 2012 hat DDF Erträge aus Zinseinnahmen erzielt, bis es zu einer Einigung mit DDF II kam. Gegen diese Steuerbescheide habe ich für DDF ebenfalls Einspruch eingelegen lassen, da bestimmte Betriebsausgaben nicht berücksichtigt wurden. Es ist damit zu rechnen, dass geänderte Bescheide für DDF ergehen und in der Folge die Anleger geänderte Einkommensteuerbescheide erhalten. Auch dieses Verfahren wird noch etliche Monate in Anspruch nehmen.

Ich bitte hier um Verständnis, dass sich für Anleger in Einzelfällen Unannehmlichkeiten ergeben könnten, weisen aber darauf hin, dass die Verantwortlichkeit für das Steuerkonzept des Fonds nicht bei mir als Liquidator lag und liegt. Insoweit bitte ich Sie, Ihren eigenen Steuerberater zu kontaktieren, der Sie damals bei Erwerb der Beteiligung beraten hat, um eventuelle Rückfragen zu klären. DDF wird alle Rechtsmittel gegen die Bescheide der Betriebsprüfung verfolgen und Sie informiert halten.

V. Aktuelle Rechtsstreitigkeiten

Wie ich bereits in dem ausschließlich auf der Internetseite www.ddf-liquidationsverfahren.de veröffentlichten Sachstandsbericht Oktober 2012 ausführte, hat der ehemalige Rechtsanwalt des Fonds (sowie der Treuhänderin IwuS und der Liquidatorin ACCEPT), Dr. Wächter, DDF auf angeblich noch ausstehende Honorare in Höhe von EUR 298.629,07 vor dem Landgericht Berlin verklagt DDF. Diesen, nach meiner Ansicht unberechtigten Honorarforderungen, bin ich entgegengetreten und konnte erstinstanzlich bereits einen erheblichen Teil der Forderungen des Dr. Wächter abwehren. So hat das Landgericht Berlin im Urteil vom 25.03.2013 festgestellt, dass die Honorarforderungen i.H.v. EUR 62.989 unberechtigt sind. Da DDF in dem Urteil allerdings hinsichtlich der verbleibenden Honorarforderung i.H.v. EUR 235.640,07 zur Zahlung verurteilt worden ist, habe ich gegen das Urteil Berufung eingelegt. Das Berufungsverfahren ist derzeit noch nicht abgeschlossen.

Wie ich ebenfalls bereits in meinem Sachstandsbericht Oktober 2012 ausführte, hat DDF die ehemalige Liquidatorin ACCEPT auf Schadenersatz vor dem Landgericht Neuruppin verklagt. Hier fand im Januar 2014 die erste mündliche Verhandlung statt. Wegen der Komplexität des Sachverhalts hat das Gericht den Parteien angeraten, sich gütlich zu einigen. Dementsprechend werden derzeit Vergleichsverhandlungen geführt.

Da nach rechtlicher Prüfung DDF auch Schadenersatzansprüche gegen die seinerzeit geschäftsführende Komplementärin zustanden, habe ich diese gegenüber der Quickfunds geltend gemacht. DDF und Quickfunds konnten sich nach langen Verhandlungen außergerichtlich darauf einigen, dass Quickfunds einen namhaften Betrag an DDF zur Abgeltung der Schadenersatzansprüche zahlt. Hierdurch konnte eine langwierige und kostenintensive gerichtliche Auseinandersetzung vermieden werden. Ich bitte um Verständnis, dass ich die Höhe der gezahlten Vergleichssumme wegen der aktuell mit ACCEPT laufenden Vergleichsverhandlungen derzeit nicht bekannt geben kann.

Weitere zivilgerichtliche Auseinandersetzungen bestehen nicht mehr.

B. Umlaufverfahren

In der Anlage finden Sie die Beschlussvorlage (Stimmzettel) über die nach den Regelungen des § 19 des Gesellschaftsvertrages im Umlaufverfahren entschieden werden soll.

Im Einzelnen geht es um die Beschlussfassung zu folgenden Tagesordnungspunkten:

- I. Zustimmung zum Gesellschafterbeschluss vom 18.12.2013 (Anlage 1) und Genehmigung des Eintritts der DDFone FZE als weitere Komplementärin in die DUBAI DIREKT FONDS GmbH & Co. KG i.L.

- II. Zustimmung zum Gesellschafterbeschluss vom 04.12.2013 (Anlage 2) gemäß Protokoll vom 12.12.2012 und Genehmigung

- der Aufhebung des Mitteverwendungskontrollvertrags mit der Michael Harz & Partner GmbH

- der ersatzlosen Streichung des § 12 des Gesellschaftsvertrags

- Entlastung der Michael Harz & Partner GmbH als Mittelverwendungskontrolleurin

- Feststellung des Jahresabschlusses zum 31.12.2010 (Anlage 3)

Erläuterungen zu den einzelnen Tagesordnungspunkten:

I. I. Zustimmung zum Gesellschafterbeschluss vom 18.12.2013 (Anlage 1) und Genehmigung des Eintritts der DDFone FZE als weitere Komplementärin in die DUBAI DIREKT FONDS GmbH & Co. KG i.L.

Wie ich Ihnen unter Ziff. II des Sachstandsberichts erläuterte, ist die rechtliche Handlungsfähigkeit des DDF in Dubai aufgrund der Gesellschaftsform als GmbH & Co. KG stark eingeschränkt. Zur Lösung dieser Problematik halte ich es daher angesichts der noch anstehenden Verkäufe für unbedingt erforderlich, die bereits aus diesem Grund von mir gegründete DDFone FZE als weitere Komplementärin in den DDF eintreten zu lassen, die die Geschäftsführungstätigkeit in Dubai übernimmt und so die Handelsfähigkeit vor Ort sowohl in Bezug auf den Verkauf der Wohnungen als auch in Bezug auf die Vermietung gewährleistet.

Ich empfehle daher dringend, dem Tagesordnungspunkt I zuzustimmen.

Die Treuhandgesellschaft ADVOCATRUST GmbH hat angekündigt, für diejenigen Treugeber, die nicht an der Abstimmung teilnehmen und/oder ihr keine anderweitige Weisung erteilen, in diesem Punkt mit „ja“ abzustimmen.

II. Zustimmung zum Gesellschafterbeschluss vom 04.12.2013 (Anlage 2) gemäß Protokoll vom 12.12.2012 und Genehmigung

- der Aufhebung des Mitteverwendungskontrollvertrags mit der Michael Harz & Partner GmbH

- der ersatzlosen Streichung des § 12 des Gesellschaftsvertrags

- Entlastung der Michael Harz & Partner GmbH als Mittelverwendungskontrolleurin

Durch Übernahme der letzten Wohnungen im Objekt Park Towers und Zahlung der letzten Bauraten an DAMAC im Dezember 2012 sind alle 69 Wohnungen abgenommen und bezahlt worden. Die im Prospekt vorgesehene Investitionsphase, für die der Mittelverwendungskontrolleur vorgesehen ist, endete somit am 31.12.2012. Herr Dr. Michael Harz hat als Geschäftsführer der Mittelverwendungskontrolleurin mit Schreiben vom 26.12.2012 darüber informiert, dass er seine Tätigkeit zum 31.12.2012 als beendet ansieht und damit um entsprechende Beendigung und Entlastung gebeten. Dementsprechend haben die Komplementärin quickfunds Gesellschaft für Internationales Investment mbH und die Treuhandkommanditistin ADVOCATRUST GmbH auf Einladung des Liquidators am 27.11.2012 eine außerordentliche Gesellschafterversammlung abgehalten und die Aufhebung des Mittelverwendungskontrollvertrags mit der Michael Harz & Partner GmbH (MHP) mit Wirkung zum 31.12.2012 sowie die ersatzlose Streichung des § 12 des Gesellschaftsvertrags (Mittelverwendungskontrolle) sowie die Entlastung der Michael Harz & Partner GmbH als Mittelverwendungskontrolleurin einstimmig beschlossen. Eine Kopie des Protokolls der Gesellschafterversammlung vom 27.11.2012 füge ich als Anlage 2 bei.

Mit der Beschlussfassung zu den Tagesordnungspunkten II. bitte ich Sie, die Gesellschafterbeschlüsse vom 04.12.2012 über die Aufhebung des Mittelverwendungskontrollvertrags mit der Michael Harz & Partner GmbH, die ersatzlose Streichung des § 12 des Gesellschaftsvertrags und die Entlastung der Michael Harz & Partner GmbH als Mittelverwendungskontrolleurin zu genehmigen.

Die Treuhandgesellschaft ADVOCATRUST GmbH hat angekündigt, für diejenigen Treugeber, die nicht an der Abstimmung teilnehmen und/oder ihr keine anderweitige Weisung erteilen, in den Tagesordnungspunkten Ziff. II 1-3 jeweils mit „ja“ abzustimmen.

III. Feststellung Jahresabschluss 2010

In der Anlage finden Sie den Jahresabschluss zum 31.12.2010. Aus Kostengründen entsprechend dem Gesellschafterbeschluss vom 01.09.2010 auf eine aufwändige Jahresabschlussprüfung verzichtet. Die prüferische Durchsicht soll für die Jahresabschlüsse 2010 bis 2012 in einem Akt durchgeführt werden, um weitere Kosten zu sparen. Sie erhalten die weiteren Jahresabschlüsse sowie die Stellungnahmen des Prüfers dann noch gesondert.

Mit der Beschlussfassung zum Tagesordnungspunkt III. bitte ich Sie, den Jahresabschluss 2010 festzustellen.

Die Treuhandgesellschaft ADVOCATRUST GmbH hat angekündigt, für diejenigen Treugeber, die nicht an der Abstimmung teilnehmen und/oder ihr keine anderweitige Weisung erteilen, in dem Tagesordnungspunkt III mit „ja“ abzustimmen.

Ich bitte Sie höflichst, von Ihrem Stimmrecht Gebrauch zu machen und den Stimmzettel bis spätestens zum

10. April 2014

an

DUBAI DIREKT FONDS GmbH & Co. KG i.L.

Herrn Liquidator Dr. Julius F. Reiter

Benrather Schlossallee 101

D-40597 Düsseldorf

Herrn Liquidator Dr. Julius F. Reiter

Benrather Schlossallee 101

D-40597 Düsseldorf

per Post oder

per Fax: +49-(0) 211-836 805.78

zurückzusenden.

Über das Abstimmungsergebnis und die gefassten Beschlüsse werde ich gemäß § 19 des Gesellschaftsvertrages informieren.

Für Ihre geschätzte Aufmerksamkeit und Ihre Bemühungen bedanke ich mich und verbleibe

mit freundlichen Grüßen

Dr. Julius F. Reiter

- Liquidator -

- Liquidator -

Download:

Sachstandsbericht und Umlaufverfahren März 2014

Beschlussvorlage 2014

Anlage 1 - Protokoll der außerordentlichen Gesellschafterversammlung 2013

Anlage 2 - Protokoll der außerordentlichen Gesellschafterversammlung 2012

Anlage 3 - Jahresabschluss 2010

Sachstandsbericht und Umlaufverfahren März 2014

Beschlussvorlage 2014

Anlage 1 - Protokoll der außerordentlichen Gesellschafterversammlung 2013

Anlage 2 - Protokoll der außerordentlichen Gesellschafterversammlung 2012

Anlage 3 - Jahresabschluss 2010

Sachstandsbericht Oktober 2012

Sehr geehrte Anleger und Anlegerinnen,

im Anschluss an meinen Bericht von Februar 2012 möchte ich Sie im Folgenden über die Entwicklungen in der Gesellschaft, insbesondere im Hinblick auf die Fonds-Immobilien in Dubai informieren.

I. Umsetzung des Vergleichs zwischen DDF und DDF II

Der vom Landgericht Köln gemäß Beschluss vom 21.12.2010 (Az. 91 O 75/09) vorgeschlagene Vergleich zwischen DDF und DDF II ist nach Zustimmung der Anleger im letzten Umlaufverfahren rechtskräftig geschlossen worden. Das Verfahren wurde damit beendet und der Vergleich zwischenzeitlich in seinem ersten Teil durch Zahlung von EUR 8,0 Mio. an DDF II umgesetzt.

Wie Sie wissen, wurden die Anleger des DDF vorrangig bedient und haben im April 2011 quotal eine erste Vorabausschüttung auf das Liquidationsendvermögen in Höhe von insgesamt 9.000.000 € erhalten. Damit ist an die Anleger zusammen mit der 8%-igen Ausschüttung aus dem Jahre 2007 eine Rückzahlung von etwa 55% ihrer Zeichnungssumme geflossen.

Die damals im gerichtlichen Vergleich vereinbarte Rückzahlung von EUR 9,0 Mio. an den DF II wird allerdings nicht zum geplanten Zeitpunkt 31.12.2012 erfolgen. Hier ist zu berücksichtigen, dass dieser Zeitpunkt unter der Prämisse stand, dass die Wohnungen von DAMAC schnell und vollständig Anfang bis Mitte 2011 abgenommen werden können und entsprechende Mieteinnahmen fließen. Die Abnahme der Wohnungen ist u.a. auch durch DAMAC bis zum heutigen Tage nicht vollständig erfüllt worden und die auch seitens des DDF II im aktuellen Umlaufverfahren geschilderten praktischen Probleme (z.B. Personalwechsel bei DAMAC, neue Brandschutzvorschriften, Grundbuch, Baumängel, Anmeldung Strom- und Wasserversorgung etc.) haben zu einer Verzögerung in der Abwicklung von mehr als 18 Monaten geführt.

Hier sehe ich die Notwendigkeit, dass die damals im Rahmen des Vergleichs mit DDF II nur grob vereinbarten Zeitpläne an die Realität vor Ort angepasst werden. Eine (Not)Veräußerung sämtlicher Immobilien zum 31.12.2012 würde dazu führen, dass die Anleger des DDF mit einer geringeren Schlussverteilung rechnen müssten, als es bei geordneter Liquidation möglich wäre. Zudem würden auch die Anleger des DDF II an potientiellen Wertsteigerungen (ab einem Erlöst von EUR 14,0 Mio.) nicht mehr partizipieren.

Darüber hinaus haben sich noch zwei aktuelle Rechtsstreitigkeiten aus dem Umfeld des ehemaligen Liquidators ACCEPT ergeben, die eine Abwicklung der Gesellschaft in 2012 behindern; dazu mehr unter Punkt V.

II. Verlegung des Sitzes der Gesellschaft von Berlin nach Düsseldorf

In Umsetzung des Beschlusspunktes Ziff. 3 des Gesellschafterbeschlusses vom 26.01.2011 wurde der Sitz der Gesellschaft nach 40597 Düsseldorf, Benrather Schlossallee 101 verlegt. Die Gesellschaft ist seit dem 19.08.2011 im Handelsregister des Amtsgerichts Düsseldorf unter HRA 21678 eingetragen.

III. Immobilien in Dubai

Da sich im Rahmen der Übernahme der Immobilien in Dubai erhebliche Verzögerungen ergeben haben, die im Wesentlichen in den Verantwortungsbereich von DAMAC fallen, konnte erst im Juni/Juli 2012 mit der Abnahme der letzten 16 Wohnungen in dem Objekt „Park Towers” begonnen werden. Aktuell sind sieben Wohnungen kurz vor der Abnahme durch DDF bzw. werden in den nächsten Tagen abgenommen. Dabei sind bereits für zwei Wohnungen Mieter ab dem 1. September 2012 gefunden worden. Die restlichen neun Wohnungen sollen im Laufe des Jahres 2012 bzw. Anfang 2013 abgenommen werden.

Insgesamt summiert sich die Verzögerung damit schon auf mehr als 18 Monate. Gleichwohl sind rechtliche Maßnahmen gegenüber DAMAC in Dubai im Rahmen einer Liquidation nicht zu vertreten, da Zeit- und insbesondere das Kostenrisiko außer Verhältnis stehen. Umgekehrt hat jedoch DAMAC auf Zahlung der sog. „penalties” gegenüber DDF verzichtet, da ACCEPT als ehemalige Liquidatorin des DDF die fälligen Kaufpreisraten für die Objekte nicht zahlte. Der Anspruch seitens DAMAC summierte sich auf über 5.000.000 AED (ca. 1.000.000. EUR). Dieser Betrag konnten wir „wegverhandeln” und zugleich eine Vertragstreue seitens DAMAC erreichen, in dem von DAMAC bereits ausgesprochenen Kündigungen der Verträge zurückgenommen wurden. In der Folge wurden die Wohnungen dann tatsächlich – wenn auch verzögert - fertiggestellt und an DDF übergeben. Die zeitliche Verzögerung ist ausgesprochen ärgerlich, da dem DDF damit eingeplante Liquidität entzogen wurde, Dennoch ist es als außerordentlicher Erfolg zu bewerten, dass die Wohnungen – anders als in anderen Dubai-Fonds (z.B. ACI) – tatsächlich existieren bzw. nunmehr fertiggestellt wurden, dem DDF gehören und daraus Mieteinnahmen erzielt werden.

Die Perspektive für Immobilien in Dubai verbessert sich aktuell wieder, da es einen konstanten Zuzug von Ausländern nach Dubai gibt und nicht genügend neue bezahlbare Wohnungen auf den Markt kommen. Es ist absehbar, dass die Immobilienpreise auch im Segment „Crescent” und „Lago Vista” mittelfristig steigen müssten.

1. Crescent (32 Wohnungen)

Sämtliche 32 Wohnungen wurden in 2011 mit den in Dubai üblichen Ein-Jahresmietverträgen vermietet. Bis auf eine Wohnung sind derzeit alle Wohnungen mit einer Bruttojahresmiete von insgesamt AED 1.140.500 vermietet. Für die leere Wohnung ist ein Mieter ab dem 1. September 2012 vorhanden, so dass dann wieder Vollvermietung besteht. Bei fünf Wohnungen bestehen (Rechts)Streitigkeiten mit den aktuellen Mietern, da diese ihre Miete nicht oder nur verspätet zahlen. Aus Gründen der Kostenreduzierung wird zunächst auf die in Dubai kostspielige Rechtsverfolgung verzichtet und die Mieter zahlen Rückstände regelmäßig verspätet nach. Bei drei ehemaligen Mietern, die bereits ausgezogen sind, werden allerdings Rechtsstreitigkeiten geführt, um ausstehende Forderungen einzubringen.

Wir dürfen noch einmal in Erinnerung rufen, dass die Abnahme erst in 2011 erfolgte, obwohl die Wohnungen bereits in 2009 von ACCEPT hätten abgenommen werden müssen. Wegen dieser Rechtsfragen (und auch anderer Ansprüche) hat DDF die ACCEPT auf Zahlung von etwa EUR 5.650.000 vor dem Landgericht Neuruppin verklagt. Aktuell steht die Klageerwiderung seitens ACCEPT noch aus.

Für die Erstvermietung im Jahr 2011 (bzw. noch Dezember 2010) sind einmalige Kosten von etwa AED 250.000 entstanden, die konzeptionell nicht vorgesehen waren, da der Fonds die Wohnungen laut Prospekt vor Vermietung unmittelbar verkaufen wollte. Mit der Verwertung der Wohnungen durch Verkauf soll im Jahre 2012 begonnen werden, wobei jedoch wegen des hohen Zuzuges von Ausländern und dem damit verbundenen Mangel an bezahlbaren Wohnungen zu erwarten ist, dass die Preise für die Wohnungen „Crescent” in den Folgejahren steigen und möglicherweise den Einkaufspreis wieder erreichen könnten.

2. Lago Vista (17 Wohnungen)

Mittlerweile sind alle 17 Wohnungen abgenommen worden und vermietet. Die jährlichen Bruttomieteinnahmen betragen AED 524.000 Bei fünf Mietern bestehen Zahlungsrückstände, die derzeit jedoch – aus Kostengründen – außergerichtlich mit diesen geklärt werden und bisher regelmäßig beigetrieben werden konnten. Dieses Objekt ist aufgrund der Größe der einzelnen Wohnungen (sieben Studios zu ca. 45 qm) für DDF unter dem Gesichtspunkt der Mietrendite unattraktiv, da die Mieteinnahmen die Einmalkosten (bei Abnahme und Vermietung) sowie Verwaltungs- und Energienebenkosten bisher nicht decken. Daher ist hier der Verkaufsprozess bereits eingeleitet. Bei einer längerfristigen Perspektive wären die Wohnungen allerdings äußerst attraktiv, da diese bezahlbaren Wohnraum für Ausländer in Dubai bieten und somit ein Wertsteigerungspotential haben.

Nach dem letzten Sachstandsbericht ging ich aufgrund der Zusagen seitens DAMAC davon aus, dass die 17 Wohnungen im Objekt Lago Vista im März 2011 an DDF übergeben werden. Aufgrund von Baumängeln und Unregelmäßigkeiten, die DAMAC zu vertreten hat, verzögerte sich die Übergabe bis November 2011. Der Projektmanager von DAMAC hatte die vereinbarten Baumaterialien gegen minderwertige Materialien austauschen und verbauen lassen und die eingesparten Materialkosten unterschlagen. Nachdem der Betrug aufgeflogen war, wurde der Projektmanager verhaftet. DAMAC hatte sich dann aus Qualitäts- und Sicherheitsgründen sowie angesichts der drohenden Rechtsstreitigkeiten nach Verhandlungen mit mir entschieden, die Baumaterialien freiwillig auszutauschen. Dies führte jedoch dazu, dass die Wohnungen mit einer erheblichen Verzögerung erst im November 2011 fertiggestellt und übergeben werden konnten. Im Rahmen meiner Abnahme wurden außerdem noch in einigen Wohnungen leichte (optische) Mängel vorgefunden, die von DAMAC dann auf eigene Kosten beseitigt wurden.

Für die Objekte „The Crescent” und „Lago Vista” wurden möblierte Vermietungen zur Erhöhung der Mieten angedacht und hinsichtlich des ersten Objektes auch angeboten. Ein Möbelhaus hatte eine Musterwohnung kostenlos ausgestattet. Es hat sich jedoch gezeigt, dass die Mietinteressenten für möblierte Wohnungen in dieser Lage und für diese Objekte nicht vorhanden sind. Das Projekt der möblierten Vermietung wurde daraufhin eingestellt.

3. Ocean Heights (4 Wohnungen)

Die vier Wohnungen im Objekt „Ocean Heights” sind für jährliche Bruttomieteinnahmen von AED 419.000 vermietet. Hier gibt es aufgrund der Klientel keine Probleme mit Mietausfall oder Mietrückständen.

Der Marktwert der Wohnungen liegt nach aktuellen Marktberichten und Einschätzungen von Maklern zwischen AED 1.200 und 1.500/sq.ft. Zwei der Wohnungen sind allerdings außerordentlich schlecht geschnitten, so dass diese eher im unteren Preissegment zu veräußern sein werden. Den Verkaufsprozess habe ich bereits eingeleitet. Belastbare Kaufangebote liegen bisher noch nicht vor.

4. Park Towers (16 Wohnungen)

Auch hier hat DAMAC die Zusage der Fertigstellung (April 2011) und Übergabe (Juli 2011) nicht eingehalten. Das Objekt ist mittlerweile fertiggestellt. Erfreulicher Weise ist die Qualität dieses Gebäudes erheblich besser als die der übrigen Fondsobjekte.

Hintergrund der Verzögerung durch DAMAC war eine veränderte „Masterplanung”, die ursprünglich die Verbindung zwischen dem Finanzzentrum (DIFC) und dem Einkaufszentrum „Dubai Mall” vorgesehen hatte. Diese Verbindung ist bis auf Weiteres gestoppt. Daher musste das Erdgeschoss vollständig umgestaltet und der Eingangsbereich verlegt werden. Die umfangreichen Umbauarbeiten im Erdgeschoss sind mittlerweile abgeschlossen. Erst danach konnten die Wohnungen im Juli 2012 übergeben werden.